Merkez Bankası’nın Enflasyon Raporu Toplantısı

Merkez Bankası, Hafize Gaye Erkan başkanlığında ilk enflasyon raporu toplantısını 27 Temmuz’da gerçekleştirdi. Uzun bir süre boyunca, özellikle Eylül 2021 sonrası uygulamaya konulan yeni ekonomi modeli (YEM) döneminde, enflasyon raporları da Merkez Bankası’nın itibar kaybıyla paralel bir seyir izledi. Enflasyonla mücadele adına faiz indirimlerine yönelen ve bu sebeple enflasyonu kontrol altına almayı başaramayan bir Merkez Bankası’nın yayınladığı rapor, piyasa uzmanları arasında pek fazla dikkate alınmamaya başladı. Bu nedenle, Başkan Erkan’la birlikte açılan yeni sayfanın nasıl bir temel üzerine inşa edileceğinin birinci ağızdan aktarılması açısından geçtiğimiz haftaki basın toplantısı oldukça önemliydi.

TOPLANTIDA NE SÖYLENDİ, NE SÖYLENMEDİ?

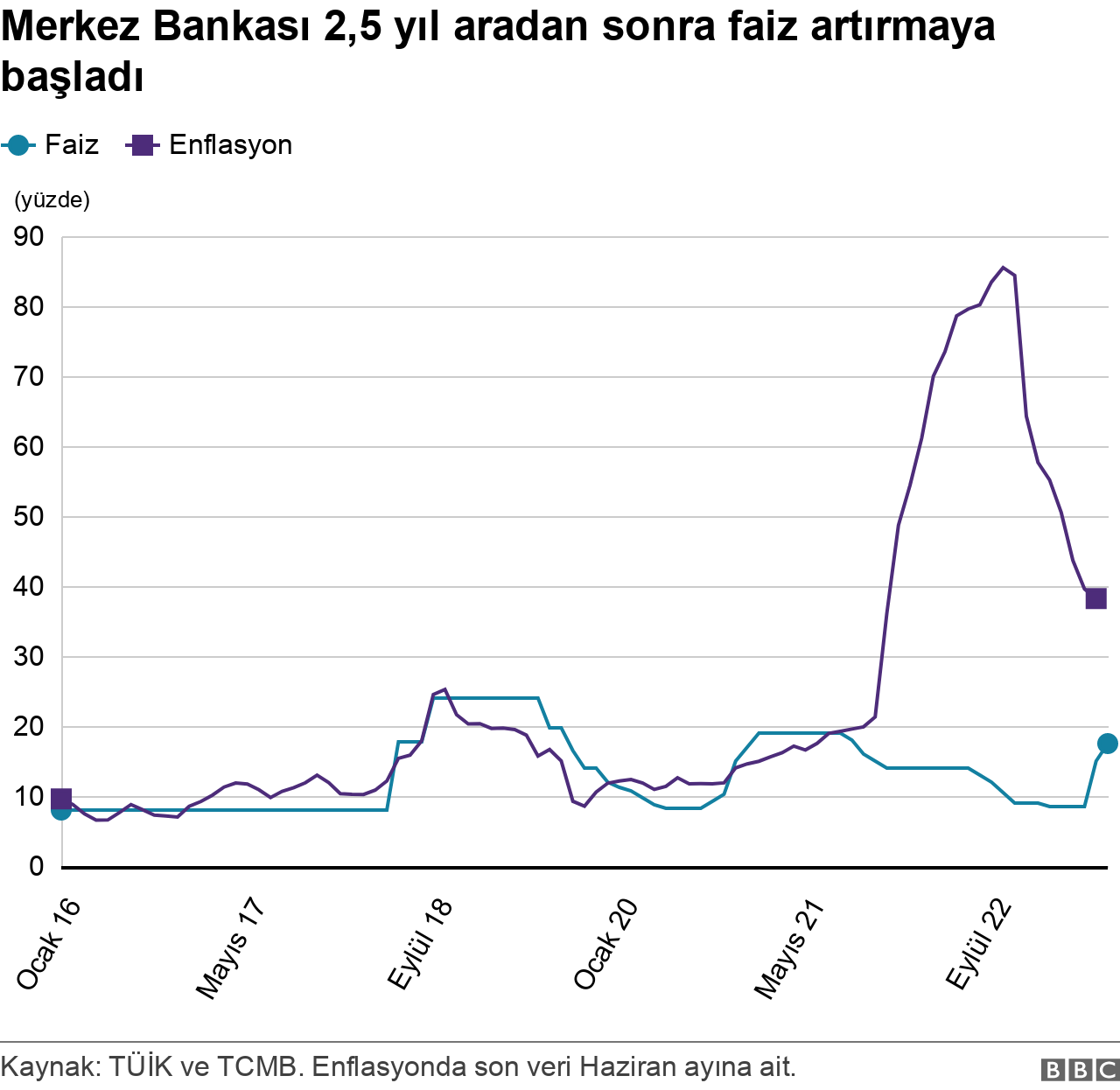

Merkez Bankası, yıl sonu enflasyon tahminini %58’e yükseltti. Başkan Erkan, enflasyonla mücadelede sıkı para politikası gerekliliğini vurguladı. Ancak, enflasyonda böyle güçlü bir artış beklenirken politika faizinin neden %17.5 seviyesinde tutulduğuna dair tatmin edici açıklamalar yapamadı. “Bütünsel yaklaşım” gibi belirsiz ve ikna edici olmayan yanıtlar aldı. Faiz ve enflasyon arasındaki nedensellik sorusu ise tamamen cevapsız kaldı. Bu durum, ilk bakışta “siyasal” bir yanıt gibi görünse de aslında ekonomi literatüründeki cevabı nettir ve Cumhurbaşkanı’nın görüşleriyle çelişmektedir. Erkan’ın sessizliği, bir yandan siyasi görüşe katılmadığını diğer yandan da Merkez Bankası’nın bağımsızlığının sorgulanır hale geldiğini düşündürmektedir. Genel izlenimim şu şekildedir: Başkan Erkan, enflasyon sorununu farkında olduğunu, enflasyonu nasıl düşürmek gerektiğini bildiğini, ancak kendisine tanınan politika alanının son derece kısıtlı olduğunu ima ediyor. “Elden gelen bu kadar” demek ise politik olarak doğru olmayacağı için belirsiz ifadelerle durumu geçiştirmeye çalışıyor. Öte yandan, bu kadar yetersiz faiz artışları ile enflasyonla mücadele edemeyeceğini de bildiği için en azından enflasyon tahminini gerçekçi bir seviyede tutmayı amaçlıyor.

ENFLASYON RAPORUNU TAKİP EDEN GÜN ÜÇ BAŞKAN YARDIMCISININ YENİLENMESİ

28 Temmuz tarihinde, YEM döneminde Para Politikası Kurulu’nda (PPK) görev alan ve bu dönemde Merkez Bankası’nın aldığı faiz indirim kararlarını destekleyen üç başkan yardımcısı görevden alındı. Yerlerine, Boğaziçi Üniversitesi’nde öğrencilik yıllarımdan danışman hocam Cevdet Akçay’ın da dahil olduğu üç saygın isim atandı. Ancak, Merkez Bankası’nın üzerindeki siyasi baskıyı bertaraf etme konusunda bu üç isim ne kadar katkı sağlayabilir, bu henüz belirsiz. Ayrıca, amacın siyasi baskıya karşı durmak ve ciddi bir dezenflasyon programı uygulamak olduğu da söylenemez.

PEKİ O ZAMAN YENİ EKİBİN AMACI NE?

Yeni Merkez Bankası kadrosunun esas amacının enflasyonu düşürmekten ziyade YEM döneminden çıkışı sağlamak olduğunu düşünüyorum. Bu bağlamda, Merkez Bankası bir taraftan ılımlı faiz artışları ile döviz kuruna müdahaleyi kademeli olarak azaltmayı planlayacak, diğer taraftan ise regülasyon ve kısıtlamaları kaldırarak piyasa koşullarını yeniden işler hale getirmek isteyecektir. Böylece, kısa vadeli döviz girişi sağlayarak kuruyan döviz likiditesini bir miktar olsun artırmayı hedefleyecektir. Merkez Bankası’nın misyonunu bu şekilde daha mütevazi bir çerçevede tanımladığımızda, yeni ekibin bu sınırlı alanda başarılı olabileceğini düşünüyorum. Üçü de akademik ve araştırma temelli olan bu yeni üyelerin TCMB’de uzun süre ihmal edilmiş olan araştırma birimini canlandırabileceğini, dağılan kadroları toparlayabileceğini ve yıllardır özlemini çektiğimiz konferansları ve araştırma tebliğlerini yeniden hayata geçirebileceğini umuyorum. Ancak, YEM’in 1,5 senede enflasyonda yarattığı devasa zararı ortadan kaldırmak ve Eylül 2021 öncesindeki %20’li seviyelere ulaşmak, bu ekibin önceliği gibi görünmüyor ve önümüzdeki 3-4 yıllık dönemde de maalesef mümkün olmayabilir. Umarım yanılıyorumdur.

KREDİBİLİTEYİ ARTIRACAK ADIMLAR

TCMB’nin yıpranmış kredibilitesini yeniden kazanmak için atması gereken hem kolay hem de zor adımlar bulunmaktadır. En kolay kazanımlar, gerçekçi tahminler ortaya koyarak ve atılacak adımlarla belirlenen hedefler arasında içsel tutarlılık sağlayarak elde edilebilir. Bu şekilde piyasalar, Merkez Bankası’nın kendileriyle aynı dili konuştuğuna ikna olduklarında, bir sonraki aşamada beklentilerini oluştururken Merkez Bankası’nın tahminlerini referans almayı tercih ederler. Zor olan kazanımlar ise liyakatli kadroların, atılması gerektiğini düşündükleri adımları korkmadan ve siyasi baskıya maruz kalmadan atabilmeleridir. Enflasyon raporu, bu kolay kazanımları hedeflemiştir:

- Sene sonu tahminindeki 40 puana yakın güncelleme: Bu kadar büyük bir revizyonu son üç aydaki sürpriz gelişmelerle açıklamak zordur. Nitekim Merkez Bankası da güncellemenin dörtte birinin “yaklaşım değişikliği” kaynaklı olduğunu belirtmektedir. Bu durumu, “bir önceki ekibin tahminlerinin düşük gösterildiği sene sonu tahminini daha gerçekçi seviyelere çekme” olarak yorumlayabiliriz. Bu revizyonun önemi nedir? Bir merkez bankasının elindeki en önemli iki araçtan biri politika faizi, diğeri ise iletişim gücüdür. Sözüne güvenilir bir merkez bankası, etkin iletişimle enflasyon beklentilerini kontrol altında tutabilir ve makul seviyelerde stabilize edebilir. Bunu başardığı sürece, fazla faiz artışına gitmesine gerek kalmaz.

- Atılacağı tahmin edilen adımlar ve enflasyon tahmini arasındaki uyum: Sıkı para politikası döngüsüne başlayan bir merkez bankası, eğer niyetinde ciddiyse, bunu önceden yüklemeli bir faiz artışı ile başlatmasının sinyal değeri büyüktür. Böylece, ileriye yönelik niyetini piyasaya net bir şekilde ileterek, daha büyük faiz artışlarına gerek kalmadan enflasyon beklentilerini kontrol etmeyi hedefler. Sonradan gelecek faiz artışlarının dozu genellikle azalır. Eğer bunu yapmaz ve faiz artışlarının dozunu artırırsa, o zaman piyasalar merkez bankasının önceden öngöremediği bir sorun olduğunu düşünerek kendi enflasyon beklentilerini de yukarı çekerler. Bu nedenle, kademeli faiz artışları genellikle yüksek dozda başlar ve doz azaltarak devam eder. Bu bağlamda, TCMB’nin en ağır silahını baştan devreye soktuğunu ve bunun da iki toplantıda toplam 9 puanlık bir faiz artışı olduğunu düşünürsek, yıl sonuna kadar toplam 2-3 puanlık minimal bir faiz artışı beklemek gerçekçi olabilir. Bu şartlar altında, yıl sonu enflasyon tahmininin mevcut seviyenin yaklaşık 20 puan üzerine çıkarılması, “yapılması gerekeni bilsek de elimizde bu kadar alan var” demenin bir başka biçimi olup, hedef ve araç arasındaki tutarlılık açısından olumlu karşılanabilir.